Release.2023.4適格請求書等保存方式(インボイス制度)とは

こんにちは!

今回は経理担当から、インボイス制度とは?という事をテーマにしていきます。

みなさん一度は「適格請求書等保存方式(インボイス制度)」という用語を耳にした事があるかと思います。

今年の10月1日からと、制度開始まであと半年となりました。

ということで、社内での共有をするために、先日営業向けの勉強会を開催しました。

そこで大きく4点説明をしたので、その4点をここでもお話します。

ご存知の方も多いので、大変恐縮ではありますが、同じ経理担当の方や興味がある方にお読みいただけたらと思います。

【1】 適格請求書等保存方式(インボイス制度)とは

「複数税率に対応したものとして開始される、仕入税額控除の方式のこと」です。

一言で表すと上記なのですが、それだけでは「?」となる方も多いのではないでしょうか。

「複数税率」は、軽減税率8%と10%と取引内容(商品)によって異なるので、理解できるかと思います。では「仕入税額控除」とはという所を例でご説明します。

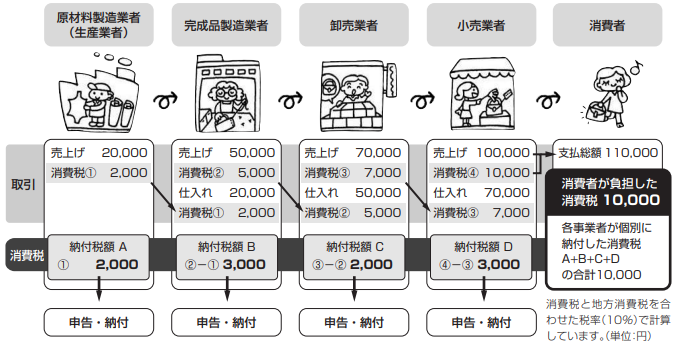

まずは事業者における消費税の基本的な仕組みについてです。

課税売上に係る消費税額から、課税仕入等に係る消費税額を差し引いて(「仕入税額控除」といいます。)計算します。

出典:国税庁「消費税のあらまし」より「第1章 消費税はどんなしくみ?」

これを図の真ん中「卸売業者」に当てはめます。

売上¥70,000-の消費税額¥7,000-から、仕入¥50,000-の消費税額¥5,000-を差し引いた¥2,000-を税務署に納税します。

この仕組みのことを「仕入税額控除」といいます。

インボイス制度では例で挙げた「仕入税額の¥5,000-」がポイントとなります。

このことを理解した上で、適格請求書(インボイス)の説明に移ります。

【2】 適格請求書(インボイス)とは

「売手が買手に対し、正確な適用税率や消費税額などを伝えるための手段」であり、登録番号のほか、一定の事項が記載された請求書や納品書その他これらに類するものをいいます。

みなさんが言う「インボイス制度に対応しなくては」というのは主に上記のことです。

登録番号と一定の事項が記載された請求書や納品書などが必要になります。

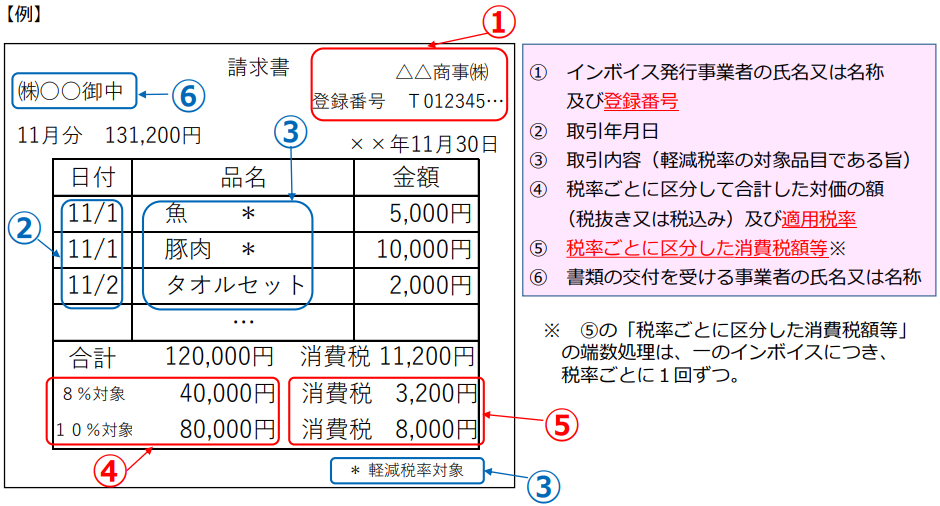

では、具体的にどのような記載事項が必要になるのか、国税庁のHPに掲載されているものを見ていきましょう。

出典:国税庁HP 【HP掲載用】テーマ別編1「インボイスの記載方法の具体例と端数処理の留意点」

右側のピンク部分の6つの記載事項が必要になります。

上側の点線枠の注意書きにもあるように、赤文字(例の請求書の赤枠)の部分がインボイス制度開始後に現行の方式に追加で必要になる記載事項です。

したがって、インボイス制度に対応するために新しいシステムを導入するというよりは、現行のものに①④⑤の3つの事項を追加するというイメージで良いということになります。それぞれの会社にあったスタイルで対応していきたいですね。

不特定多数の者に対して販売等を行う小売業、飲食業等に係る取引については、適格簡易請求書(簡易インボイス)を交付する事が可能です。また、交付義務の免除もあります。

詳細はこちらでご確認をお願いします。

簡易インボイスについて・・・P14

交付義務の免除について・・・P18~19

インボイスそのものの説明は簡単ではありますが、以上になります。

【3】 取引の都度請求書等が交付されない場合の対応について

通常、契約書に基づき代金決済が行われ、取引の都度、請求書や領収書が交付されない取引であっても、仕入税額控除を受けるためには、原則として、インボイスの保存が必要です。

この場合の対応は2つあります。

①「インボイス」の交付を受ける。

その都度でも一定期間まとめてでも良いです。

②「契約書」と「契約書に不足しているインボイスとして必要な記載事項が記載されている書類」と「通帳や銀行が発行した振込金受取書」の3つをともに保存する。

今一度、請求書や領収書の発行がない代金決済があるか確認していただくと良いかと思います。

また、口座振替を実施している側は、インボイス制度についてどのように対応していくか、決まっていない場合は検討する必要があります。

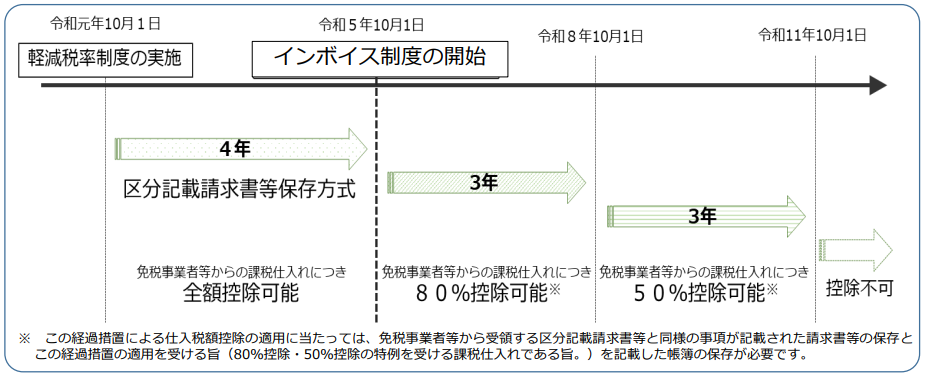

【4】 免税事業者等からの課税仕入に係る経過措置について

インボイス制度の開始後は、免税事業者や消費者など、インボイス発行事業者以外の者(以下「免税事業者等」といいます。)から行った課税仕入は、原則として仕入税額控除の適用が受けることができません。ただし、制度後6年間は、免税事業者等からの課税仕入についても、下記のように、仕入税額相当の一定割合を仕入税額として控除できる経過措置が設けられています。

出典:国税庁HP 国税庁インボイス制度の理解のために

以上で、簡単ではありましたが説明を終わります。

インボイス制度に関して、経理担当者のみの理解ではなく、営業や購買担当者など会社全体での理解や協力が必要だなと感じました。

では、制度開始まで残り半年となりましたが、事前にできることは対応をして、制度後に困る事がないようにしていきましょう。

ブログ一覧へ戻る